Durante o mês de agosto observamos o surgimento de importantes capítulos influenciando a reta final do ano de 2024. O mês começou com bastante volatilidade atribuída ao fechamento do carry trade no Japão, possivelmente afetando a liquidez global. Em seguida, e não menos importante, observamos uma mudança na narrativa e nos objetivos do Fed, com o início dos cortes de juros praticamente programados para a próxima reunião em setembro. Além de comentar sobre estes dois capítulos importantes, decidimos trazer à tona um debate sobre o aumento nos temores de recessão, a variação dos dados de emprego e uma análise sobre a baixa recompensa por risco no prêmio de lucros implícito nas expectativas do índice de bolsa americano S&P 500, a análise observa a métrica de Equity Risk Premia.

Estresse no Mercado em Agosto: Desvendando as Causas

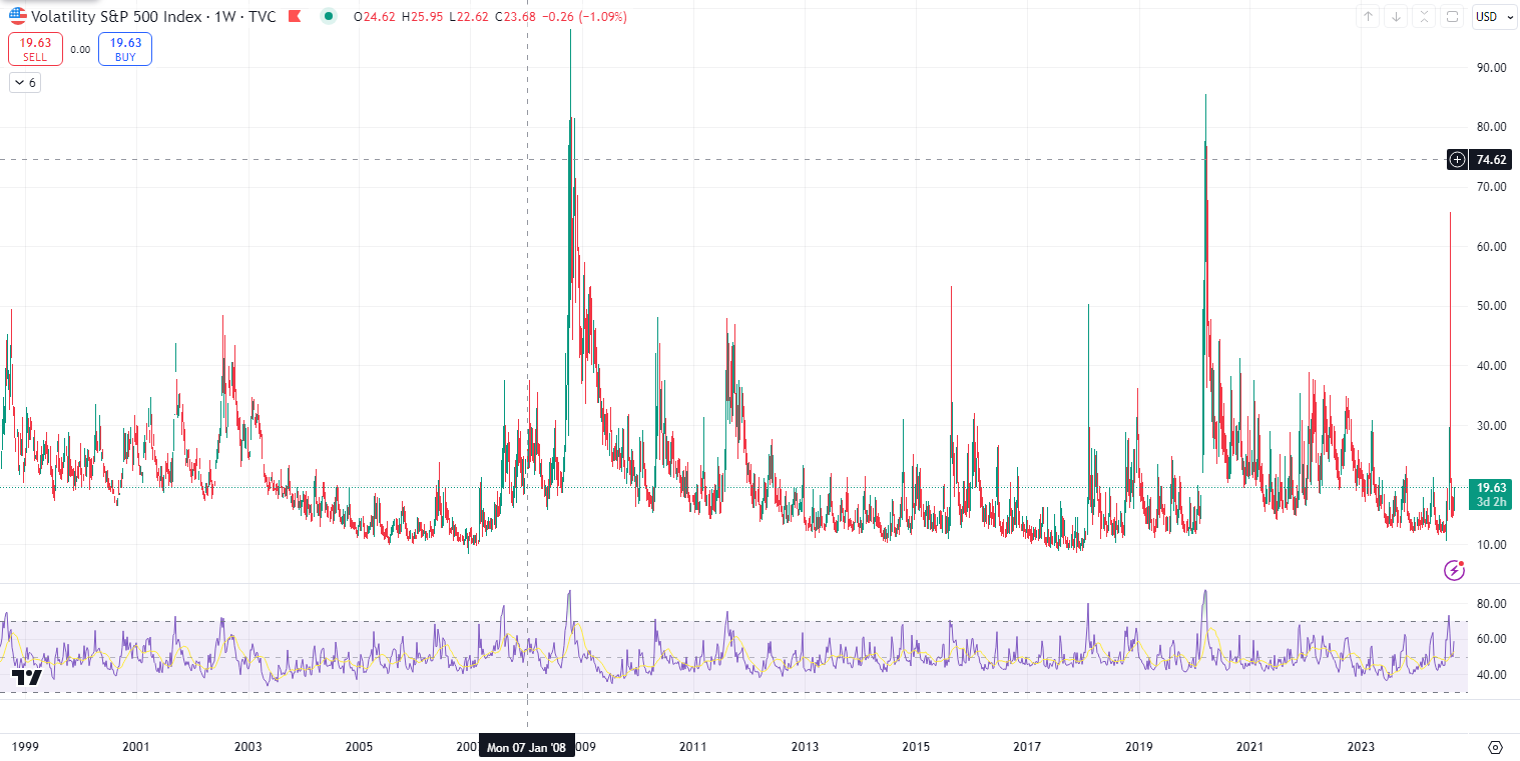

Logo nos primeiros dias do mês de agosto, os mercados mostraram sinais de estresse que não eram sentidos desde a crise dos bancos regionais em março de 2023, deixando muitos investidores e analistas em busca de explicações. A principal causa por trás do estresse que provocou o terceiro maior aumento na história do VIX, índice de volatilidade do S&P 500, foi atribuída ao desmonte do carrytrade de ienes.

Especuladores alavancados que tomaram empréstimos em ienes, a taxas inferiores do que o resto dos principais mercados, e com o objetivo de investir em outros mercados, principalmente em ativos norte-americanos de maior rendimento, foram supostamente pegos de surpresa por um pequeno aumento nas taxas de juros do Banco do Japão (embora pareça que o BoJ já estivesse preparando os mercados para isso há alguns meses). Esse movimento aparentemente inesperado pressionou o iene em relação ao dólar e forçou especuladores alavancados a desmontarem rapidamente a exposição em ativos de risco, contribuindo para a queda do mercado em geral. No entanto, há poucas evidências concretas de que o desmonte do carrytrade de ienes tenha se encerrado por completo, e o acesso aos dados é limitado, o que nos leva a concluir que o impacto real (e final) do fim do carrytrade de ienes no mercado de ações dos EUA permanece especulativo.

Outro fator importante que contribuiu para o declínio foi o aumento dos temores de recessão, alimentado por relatórios econômicos fracos e pela volatilidade dos rendimentos dos títulos do tesouro, que atingiram as taxas mínimas observadas ao longo do ano.

As preocupações com a deterioração da economia influenciaram o sentimento do mercado, elevando as expectativas de múltiplos cortes de juros pelo Federal Reserve. No entanto, à medida que o mês avançou e a volatilidade acalmou junto com revisões de dados de consumo mais otimistas, esses temores parecem ter perdido força, refletindo a natureza complexa e muitas vezes imprevisível do mercado, mas ainda mantendo a expectativa de pelo menos um corte na próxima reunião de setembro.

A reunião dos principais Bancos Centrais do mundo em Jackson Hole ocorreu na segunda quinzena do mês de agosto. O foco esteve em torno da próxima medida de política monetária que o Fed deverá informar aos mercados no dia 18 de setembro. O contexto por trás da pressão em cima do Fed para cortar juros envolveu tanto o estresse recente que dominou o ambiente no início do mês, como também incluiu a queda contínua de quatro meses seguidos na inflação. De forma irônica, no mesmo período dos discursos em Jackson Hole, o Censo americano revisou os dados de emprego de 2023 estimados pelo establishment, retirando 818 mil empregos, ou quase um terço, dos 2.5 milhões de empregos divulgados para o período, com isso, a deterioração nos dados de emprego também influenciou as (novas) expectativas de cortes de juros.

“No geral, a economia continua a crescer a um ritmo sólido. No entanto, os dados de inflação e do mercado de trabalho mostram uma situação em evolução. Os riscos de alta para a inflação diminuíram. E os riscos de baixa para o emprego aumentaram. Como destacamos em nossa última declaração do FOMC, estamos atentos aos riscos em ambos os lados de nosso duplo mandato.

Chegou a hora de ajustar a política. A direção a seguir é clara, e o momento e o ritmo dos cortes de juros dependerão dos dados que recebermos, das perspectivas em evolução e do equilíbrio dos riscos.”

– Jerome Powell, Conferência de Jackson Hole, agosto de 2024

Impulso e Sentimento de Mercado

Acreditamos que a complexidade do atual momento de mercado aumentou. Diferente do ambiente observado até meados de julho, e após a janela de resultados corporativos mais recente, notamos uma crescente especulação negativa sobre o ritmo dos lucros das ações de IA e das principais ações de grande capitalização de mercado (conhecidas como Magnificent 7). Possivelmente, as expectativas de crescimento de lucro futuro para este grupo atingiram seu pico. Com isso, se as expectativas otimistas para crescimento de lucros dessas maiores empresas que compõem uma grande parte do índice esfriaram, não podemos desconsiderar que as expectativas de ações de pequena e média capitalização e de outros setores, as quais estavam “esquecidas pelo mercado”, começaram a experimentar melhorias nas perspectivas de aumento de lucro, o que cria um ambiente e uma dinâmica de mercado diferente adiante. Nos mais recentes episódios de correção de mercado, a dinâmica aparenta confirmar a mudança mencionada, pois as grandes e principais empresas do índice têm apresentado maior volatilidade que o restante do mercado. Acreditamos que isso se deve a reavaliação do prêmio de risco refletindo uma rotação mais ampla de ações de crescimento para ações de valor, por exemplo.

O VIX, índice de volatilidade do S&P 500, que subiu a um nível extremo logo no início de agosto, sugeriu uma potencial reversão na semana seguinte, a qual de fato ocorreu e, com isso, nos últimos dez dias do mês ambos os índices já operavam a preços superiores ao período “pré-crise do carry trade”, mas ainda ligeiramente abaixo dos topos históricos, os quais foram atingidos na segunda semana de julho. As Magnificent 7 entretanto, ficaram muito mais distante dos topos atingidos no início de julho que os índices, confirmando, ao menos por enquanto, um esfriamento nas expectativas para estas empresas adiante (e um maior otimismo com outros setores). A acumulação histórica em poucas empresas sobre o total do índice S&P 500 atingiu um ápice que não era observado desde a bolha da Nasdaq no mês de julho.

Setembro é sempre um mês interessante para os mercados pela volatilidade histórica, e definitivamente veremos qual trajetória prevalecerá, se estamos voltando ao cenário de “pouso suave” e o mercado celebrará o início do primeiro corte do atual ciclo sem medo de recessão (e rotacionando para outros setores), ou, se o medo de novas surpresas negativas e uma continuidade na deterioração dos dados econômicos voltará a prevalecer e reviver a volatilidade.

Expectativas Adiante e Conclusão

Os dados de emprego de agosto, que serão divulgados em 6 de setembro, provavelmente fornecerão o verdadeiro teste para os debates mais recentes. Uma taxa de desemprego mais baixa e um número de folhas de pagamento mais forte do que o esperado provavelmente trarão mais esperança aos mercados que os riscos de queda de crescimento passaram, permitindo que as ações permaneçam com seus valuations mais altos. Por outro lado, outro relatório fraco e um aumento na taxa de desemprego provavelmente trarão novas preocupações com o ritmo de crescimento e tenderão a questionar os valores das ações, como ocorreu no mês passado.

Os próximos lançamentos de dados econômicos, incluindo CPI, PPI, vendas no varejo, pesquisas regionais do Fed, produção industrial e de mercado de construção civil, influenciarão significativamente o sentimento e a direção do mercado, bem como as expectativas em relação às eleições. Os investidores continuam a reavaliar o prêmio de risco das ações levando em consideração as condições econômicas em mudança. A futura política monetária do Federal Reserve, especialmente os potenciais cortes de taxas de juros, desempenhará um papel fundamental na determinação da trajetória do prêmio de risco. Embora taxas mais baixas tipicamente apoiem valuations mais altos, o ambiente atual de valuations já elevados poderá limitar o impacto positivo dos cortes de taxas, especialmente se os dados econômicos não atenderem às expectativas ou se as incertezas políticas se intensificarem.

Para os investidores em ações dos EUA, a dificuldade é que os mercados parecem já estar precificando um pouso suave. O S&P 500 está sendo negociado no decil superior de sua faixa de avaliação histórica, a 21 vezes os lucros. As expectativas de EPS (lucro por ação do índice S&P 500) com base em um crescimento de 11% este ano e um aumento de 15% no próximo ano também sustentam essa avaliação consideravelmente acima da média de longo prazo, a qual historicamente é de 7%. Dado o nível das avaliações e expectativas de lucros, no curto prazo pode haver pouco potencial de alta no nível do índice em um horizonte de 6 a 12 meses em um cenário de pouso suave. Por outro lado, em situação de pouso forçado, há um risco negativo considerável, dado os preços significativamente acima da média. Ou seja, parece haver muito em jogo para os investidores em ações nos dados que estão por vir.

As recentes correções do mercado diferem significativamente das de 2022 e 2023, quando a inflação era a principal preocupação, destacando a necessidade de uma abordagem cautelosa devido ao estreitamento do prêmio de risco e avaliações extremas, especialmente em ações de tecnologia. Com o desenrolar do carry trade de ienes, espera-se que a liquidez seja impactada no próximo mês, o que pode intensificar a volatilidade e o risco de correções, tornando crucial monitorar de perto as condições econômicas e políticas monetárias, especialmente no que diz respeito às ações de pequena capitalização.

Brasil Plural Investment Advisors LLC (Plural Advisors or BPIA) is registered with the New York and Florida Bureaus of Financial Regulation. All information contained herein is for informational purposes only and is not designed to solicit clients or provide investment recommendations or services. The content provided offers general information only and should not be interpreted without obtaining and obtaining specific advice from a licensed professional in relation to the user's own situation and concerns. BPIA does not reproduce financial planning or advisory services on this website. The material contained herein is for informational purposes only and does not constitute a fair representation of the investments contained herein to any person. BPIA does not serve as an attorney or liaison, and no part of this website should be construed as legal or accounting advice. Different types of investments involve a variety of risks and cannot be subject to assuring future profitable performance or equal historical performance for any particular investment strategy or investment. BPIA is committed to protecting your privacy. We will not collect any personally identifiable information without your consent. Your personal information will not be sold or shared with unaffiliated third parties except as necessary to disclose information to process transactions or when required by law.